En cette rentrée 2017 où chacun s’apprête à vivre la Nième refonte du régime d’imposition des plus-values de valeurs mobilières, revenons sur les avantages que peut offrir le régime actuel.

Pour rappel, depuis 2013, les plus-values réalisées lors de la vente de valeurs mobilières sont soumises au barème progressif de l’IR après un abattement en fonction de la durée de détention. Le régime fiscal des Monuments Historiques présente des avantages qui, utilisés à bon escient, permettent de réduire significativement la base imposable de cette plus-value.

Exemple :

En 2017, Jean, 62 ans, dirigeant d’une SAS qu’il a créé il y a 25 ans cède 100% du capital de son entreprise pour 3 M€ avec une PV brute de 2,9 M€. La Plus-Value n’est pas éligible à l’abattement renforcé (activité reprise). En vertu de l’accompagnement, Jean et son épouse continuent à percevoir une rémunération nette imposable de 100 k€ / an de jusqu’au 31/12. Ensuite, ils seront en retraite et leurs revenus imposables seront de 55 K€ /an. Le foyer fiscal est de 2 parts.

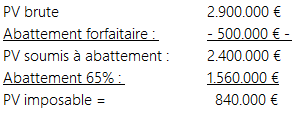

Outre des prélèvements sociaux de 15,5% (449.500 €) sur la Plus-Value brute et la CEHR (5.000 €), la cession dégage une Plus-Value imposable à l’IR de :

Soit un supplément d’IR à payer de 376.458 € (IR habituel 15.722 € pour un revenu net de 100 k€; IR avec la PlusValue = 392.180 €). A noter que la Tranche Marginale d’Imposition (TMI) de Jean est de 45% et qu’elle s’applique sur 840.000 € – 152.260 € * 2 = 535.480 € de la plus-value imposable.

NB : A titre de simplification, il n’est pas tenu compte ici de l’application du régime du quotient visé à l’article 163 O-A du CGI qui pourrait s’appliquer en cas de cession d’entreprise comme cela a été confirmé par une réponse du ministre des Finances et des Comptes Publics au sénateur sénateur FRASSA, publiée au JO du sénat le 9 juin 2016.

Dès lors, Jean recherchera la meilleure façon de réduire la part de ses Plus-Values imposables à 45%. Dans cette quête, le dispositif des Monuments Historiques tel que prévu par les articles 31 et 156 du Code Général des Impôts présente des caractéristiques qui ne manquent pas d’avantages :

[emaillocker]

1. Un dispositif non soumis au plafonnement des niches fiscales codifié à l’article 200-0 A du code général des impôts (CGI)

2. Une déduction illimitée des charges foncières qui sont engagées pour l’entretien, la conservation ou la rénovation des biens classés MH ou inscrit à l’inventaire supplémentaire ou encore des biens qui font partie du patrimoine national en raison du label délivré par la Fondation du Patrimoine.

3. Une déductibilité des dépenses l’année où elles ont été versées par le contribuable, même si l’association (ASL) entre les mains de laquelle ces sommes ont été versées n’a réglé que postérieurement les travaux aux entreprises en charge de la rénovation (dispositions de l’article 156, I-3° du Code général des impôts, et jurisprudence constante) ;

4. Enfin, pour un appartement loué situé dans un immeuble éligible au régime des MH, la totalité des charges foncières afférentes à l’immeuble sont imputables sur les revenus fonciers, et en cas de déficit foncier, ce dernier est imputable sans limitation sur le revenu global.

Comme toujours, le bénéfice de ce régime est soumis au respect de plusieurs conditions et notamment :

- L’engagement de conserver la propriété de l’immeuble concerné pendant une période d’au moins 15 années à compter de son acquisition (= date d’acquisition du foncier décomptée de date à date).

- Une détention directe de l’immeuble (sauf SCI familiale non soumise à l’IS,

Exemple (suite) :

Jean, qui vient de céder son entreprise, a retenu un bien locatif classé Monument Historique situé dans une métropole régionale (cf notre article : Quels critères de sélection d’un investissement MH) d’une surface de 50 m² pour une valeur totale de 250.000 €, dont 75.000 € de foncier et 175.000 € de travaux à réaliser. Le monteur de l’opération prévoit une livraison du bien fin 2019, mais l’ASL étant déjà constituée et les travaux ayant déjà démarré, elle appellera la totalité des travaux en 2017, dès que Jean sera propriétaire du foncier.

Jean déduira la totalité des travaux qu’il aura effectivement payés de sa plus-value de cession d’entreprise, soit 175.000 € qui seront imputés en intégralité sur la tranche à 45%, soit une économie d’IR de 78.750 €, représentant plus de 30% de la valeur du bien.

Sur le plan fiscal, en contrepartie de cet avantage à l’acquisition, le régime des MH présente un inconvénient dont il faut tenir compte dans l’appréciation de la rentabilité de l’opération. En effet, en vertu de l’article 150 V du CGI, le prix d’acquisition correspond au prix effectivement versé lors de l’achat du bien augmenté :

- Des frais réels d’achat ou d’un forfait de 7,5%

- Des dépenses des travaux pour leur montant réel, à l’exclusion de celles qui ont été prises en compte pour le calcul de l’IR

Au terme de sa durée de détention, Jean, notre cédant d’entreprise partant en retraite pourra donc se trouver dans une situation où il dégagera une moins-value financière et une plus-value fiscale

Exemple :

Après 20 ans, Jean revend son bien immobilier locatif sans aucune plus-value financière. Pour autant, fiscalement, sa Plus-Value imposable sera de :

- Pour l’IR : [250.000 – (75.000*1,075)] * (1-6%*15) = 250.000 – 80.625 * (1-90%) = 16.937,5 €. Imposé au taux de 19%, soit 3.218 €

- Pour les prélèvements sociaux, l’abattement est de 1,65% par année de détention au-delà de 15 ans, soit 19.755 €

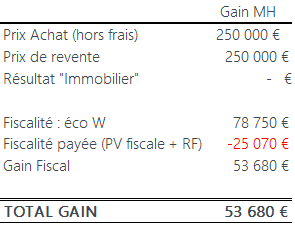

Indépendamment du résultat locatif dégagé pendant la période de détention du bien (cf notre article : Comment financer son investissement locatif classé MH), le bilan de l’investissement locatif classé MH réalisé par notre entrepreneur ayant cédé de sa PME familiale est le suivant :

Soit un gain net :

- De 53.680 € sans capitalisation de l’économie fiscale réalisée en N, pour un décaissement lors de la revente en N+20.

- De 80.995 € avec une capitalisation de l’économie fiscale au taux de 1,5% / an.

[/emaillocker]