Comme pour tout investissement, l’acquéreur d’un bien locatif classé Monuments Historiques en attend une rentabilité en adéquation avec le risque pris.

Toutefois, la rentabilité d’un investissement classé Monuments Historiques est souvent inférieure à celle d’un investissement locatif classique car il est fréquent d’avoir :

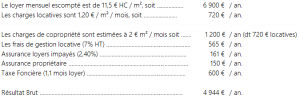

- Une gestion locative externalisée : le bien MH est rarement situé à proximité de l’investisseur. Comptez un coût de 7% * (loyers + charges) ;

- Une assurance loyers impayés : 2,40%

En outre, l’investissement Monument Historiques présente quelques particularités qui ont un impact sur son financement :

- Tout d’abord, l’investisseur achète un bien inhabitable qui fera l’objet des travaux, mais vendu en l’état et payé comptant au vendeur ;

- Ensuite, l’investisseur pré finance des travaux qui dureront plusieurs années. En effet, l’association (ASL) à laquelle adhère les copropriétaires appelle les montants des travaux avant qu’ils ne soient engagés. Plus les appels initiaux sont élevés et plus les copropriétaires sont protégés contre un risque de défaillance d’un ou plusieurs titulaires de lots ;

En cas de recours à l’emprunt, l’investisseur devra donc assumer le service de la dette pendant plusieurs exercices avant de pouvoir compter sur ses recettes locatives.

Exemple :

En 2017, Mr Jean a vendu 100% du capital de sa société pour 3 M€. Il projette l’acquisition d’un appartement locatif classé Monuments Historiques d’une surface de 50 m² pour 250.000 € avec 175.000 € de travaux pour réduire la base de sa PV imposable à l’IR. Cet investissement lui permettra de déduire les 175.000 € de travaux de sa PV de cession.

[emaillocker]

Soit en % du prix d’acquisition avant avantage fiscal ………………….. 1,97 %

en % du prix d’acquisition avant avantage fiscal ………………….. 2,89 %

Compte tenu :

- de la rentabilité locative prévisionnelle,

- de l’absence de besoins de revenus complémentaires,…

- de l’objectif exclusivement fiscal de l’investissement (réduction de la base imposable de sa Plus-Value de cession d’entreprise via l’imputation non plafonnée des déficits fonciers liés aux travaux réalisés dans l’investissement Monuments Historiques)

Mr Jean ne souhaite pas consacrer trop de liquidités au financement de cet investissement. Il opte donc pour un financement par un crédit in fine, avec un remboursement qui se fera par la revente du bien au terme des 15 ans de blocage fiscal. En outre, ce type de financement lui permettra de réduire son résultat fiscal sans avoir à assumer des remboursements autres que les intérêts de l’emprunt contracté.

Sa banque lui propose un taux de 2,05% sur 20 ans. Le montant de l’emprunt est calculé pour que les intérêts mensuels à payer soient couverts par le résultat brut, soit un emprunt de 240.000 € Ainsi, Mr Jean n’aura aucun apport de trésorerie à réaliser pendant toute la durée de détention.

Synthèse des flux financiers : Mr Jean va :

- Investir 256.000 € (avec les frais d’acquisition) : – 256.000 €

- Emprunter 240.000 € et autofinancer le solde : + 240.000 €

- Réaliser une économie d’IR sur sa PV de + 78.750 € (45% * 175.000€)

- Payer les 2,5 premières années d’intérêts du crédit : – 12.300 € (240.000 * 2,05% * 2,5)

= Economie financière Nette : + 50.450 €

En conclusion, cet investissement ne demande aucun effort d’épargne à Mr JEAN… il lui permet même d’empocher une économie immédiate d’IR de 78.750 €, dont une petite partie servira à payer les intérêts d’emprunt pendant les travaux.

Mr JEAN sait que la base de sa PV imposable (après abattement de 65%) est de 840.000 €. Devant l’efficacité de cet investissement, Mr JEAN voudrait désormais acquérir non pas 1 mais plusieurs biens locatifs classés MH avec le même schéma de financement. Il se dit qu’avec 4 biens classé Monuments Historiques, il pourrait ainsi imputer 175.000 € * 4 = 700.000 € de travaux qui réduiront de 83% sa PV imposable à l’IR (les prélèvements sociaux à 15,5% calculés sur la PV avant abattement resteront dus dans tous les cas).

Existe-t-il une limite ?

Fiscalement, aucune. Toutefois, en pratique, Mr JEAN va se heurter à plusieurs contraintes :

1. L’espace-temps : d’un point de vue patrimonial, on conseillera toujours à Mr JEAN de diversifier ses investissements locatifs classés MH pour réduire les risques liés (i) au monteur immobilier de l’opération, (ii) à la réalisation des travaux, (iii) à l’emplacement du programme, (iv) au locataire, etc. Les recherches et validation par rapport au prix de marché sont donc complexes, chronophages (cf notre article : Quels critères de sélection d’un investissement MH) … et l’investissement n’a d’intérêt pour Mr JEAN que s’il est réalisé et les travaux payés la même année que la cession de son entreprise …

2. La mise en place des financements : par simplification dans l’exemple qui précède nous avons globalisé l’emprunt in fine. En pratique le financement d’un investissement MH comporte 2 volets : (i) le financement de l’achat immobilier versé au propriétaire vendeur du bien et (ii) le financement des travaux versés à l’ASL.

3. Enfin et surtout, la garantie à apporter aux emprunts in Fine. Rares sont les établissements prêteurs qui acceptent le futur bien locatif classé Monuments Historiques en garantie des prêts in fine octroyés. En effet, à la date de son achat, un tel bien n’est qu’un lot d’une copropriété inhabitable qui nécessitera plusieurs millions d’euros de travaux pour retrouver une valeur de marché. Ce n’est donc pas une sûreté acceptable pour la majorité des banques qui exigeront une garantie financière, de type contrat de capitalisation ou assurance-vie dans leurs livres. Avec l’application d’un LTV (Loan To Value) de 115%, Mr JEAN devra donner en garantie – sur une durée équivalente à celle du prêt – un contrat de 275 k€ (115% * 240 k€). Dès lors, le nantissement du contrat privera Mr JEAN de tout rachat ou retrait durant cette période. Se priver des possibilités de disposer de cette somme sur une durée de 15 ans – durée minimale de conservation de l’investissement MH – est une décision qui devra être mesurée en fonction de l’âge de l’investisseur et à la capacité financière disponible qui lui reste.

[/emaillocker]