Situation :

Mr et Mme B ont repris une PME en 2003 avec un apport de 100.000 €. Après avoir reçu une offre attractive et non sollicitée d’un investisseur, ils ont vendu 100% des titres pour 2.500.000 €. L’opération s’est déroulée très rapidement et ils n’ont pas été en mesure de réaliser un « apport cession » (cf recherche dans ce site).

Mr et Mme B sont mariés, ils ont 3 enfants et les revenus imposables du couple (hors prix de cession) sont de 150.000 € par an (TMI 41%). En l’absence de revenus exceptionnels, leur IR annuel est de 28.000 € et ils utilisent la moitié du plafond des niches fiscales ordinaires.

Ils veulent reprendre une nouvelle PME et leur principal objectif est de réduire leur fiscalité sur la plus-value en consommant le moins possible le capital issu de la cession. La plus-value réalisée sur la vente de leur PME est éligible à l’option Flat Tax ou IR.

Application du régime de droit commun : PFU .

La plus-value réalisée est de 2.500.000 – 100.000 = 2.400.000 €, sans aucun abattement.

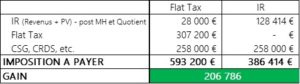

Le PFU sera de 30% * 2.400.000 € = 720.000 € dont :

- IR : 307.200 €

- Prélèvements sociaux : 412.800 € .

Option de Mr et Mme B pour l’application du barème de l’IR :

Dès lors que cette option est effectuée, elle s’applique, pour l’année de l’option, à l’ensemble des revenus concernés par la Flat Tax (Dividendes, Assurance-vie, plus-value, etc.). Soumis au barème de l’IR, Mr et Mme B vont pouvoir appliquer :

- L’abattement de droit commun pour durée de détention, soit ici un abattement 65%

- Le système du quotient, si le revenu exceptionnel considéré est éligible, ce qui est le cas dans notre exemple …. pour en savoir plus, c’est ici.

Dans ces conditions, leur plus-value de 2.400.000 € va générer :

- un IR de 352.800 € (hors IR sur les revenus courants)… soit 15% de plus qu’avec la Flat Tax

- Prélèvements sociaux : 412.800 €

Conclusion intermédiaire :

Si l’analyse s’arrête à ce simple calcul , …. alors ….. hors contexte particulier de l’année 2018 appelée « Année Blanche » (cf traitement de cet exemple dans le cadre de « 2018 : Année Blanche » ici), l’option pour la Flat Tax semble la plus avantageuse pour Mr et Mme B.… mais elle implique un décaissement définitif de 30% de la plus-value sans aucune possibilité de gestion fiscale.

Gestion Fiscale de cette plus-value :

Leur patrimoine immobilier net étant en dessous des seuils de l’IFI, Mr et Mme B choisissent de gérer leur fiscalité et ils étudient avec ATLAS PARTNERS un investissement avec un effet de levier fiscal dans un appartement locatif classé MONUMENTS HISTORIQUES et situé en cœur d’une grande ville. L’investissement présente les caractéristiques suivantes :

- Prix du foncier : 110.000 €, frais de notaire inclus

- Prix des travaux 200.000 € de travaux

- Rentabilité locative (avant IR) est de 3,5%, soit 11 K€ par an

Mr et Mme B réaliseront cet investissement durant le même exercice fiscal que celui de leur plus-value. Ainsi, ils pourront déduire 100% du montant des travaux décaissés, soit 200.000 € de leur revenu imposable. Cette déduction sera imputable en 1 seule fois et ne sera pas soumise au plafonnement des niches fiscales.

Cet investissement dans un bien locatif classé Monument Historique va permettre à Mr et Mme B de réduire leur la fiscalité sur la plus-value à :

- IR : 100.410 € (or IR sur leurs revenus courants), soit 206.190 € en faveur de l’IR (Flat Tax : 307.200 €)

- Prélèvements sociaux : 412.800 €

Afin de ne pas prélever sur leur trésorerie, Mr et Mme B peuvent même choisir de financer tout ou partie de leur investissement immobilier classé MONUMENTS HISTORIQUES par le recous à l’emprunt. On conseillera à Mr et Mme B d’investir par exemple 50% de l’économie réalisée sur l’IR dans l’achat du bien immobilier, soit 103.000 € et le reste par le recours à 2 emprunts : 1 amortissable remboursé par les loyers, l’autre in fine qui sera remboursé par la revente du bien au terme des 15 ans de durée fiscale de détention.

Tableau de synthèse :