Passage au Prélèvement A la Source (P.A.S) : les grands principes.

En préambule, on rappelle que le principe du PAS est de supprimer le décalage d’un an entre la perception du revenu et le paiement de l’IR. Pour cela, à compter du 1er janvier 2019, les revenus seront scindés en 2 grandes catégories :

- Les revenus qui feront directement l’objet d’une retenue à la source prélevée par l’établissement payeur : retraites, salaires, indemnités journalières, etc.

- Les revenus qui feront l’objet d’un acompte prélevé directement par le trésor public sur le compte du bénéficiaire du revenu et soumis à régularisation en année N+1 : les revenus fonciers, les TNS (professions libérales, commerçants, agriculteurs, gérants majoritaires, etc.)

Le Prélèvement à la Source ne supprime pas la déclaration annuelle de revenus, qui permettra d’effectuer les régularisations nécessaires. En revanche, les modifications dans la situation personnelle (naissance, mariage, etc.) ou patrimoniale (investissement à effet de levier fiscal) des contribuables donneront lieu, en année N, à un ajustement du taux de prélèvement (au lieu de l’année N+1 avant 2019).

Pour éviter que le contribuable ne supporte un double paiement de l’impôt en 2019, plusieurs règles spécifiques ont été instaurées et notamment, un crédit d’impôt appelé C.I.M.R (Crédit d’Impôt Modernisation Recouvrement), dont l’objet est de neutraliser l’IR sur les revenus courants de 2018. Les revenus exceptionnels resteront soumis à imposition.

Le CIMR se calcule comme suit :

CIMR = IR théorique sur les revenus 2018 (1) * [ Revenus Ordinaires 2018 Imposables (2) / Total Revenu Net Imposable 2018 (3)]

(1) le montant de l’IR 2018 a retenir est avant application des réductions et crédits d’impôt (emploi de personnel à domicile, etc.)

(2) les déficits étant retenus pour une valeur nulle.

(3) Revenu soumis au barème de l’IR hors déductions des déficits, charges et abattements déductibles du revenu global

Pour ceux qui en 2018 ne percevront que des revenus non exceptionnels relevant du PAS, le rapport : [revenus ordinaires / revenu net imposable] sera = à 1 et le CIMR sera égal au montant de l’IR = ANNÉE BLANCHE.

En outre, si le contribuable a des réductions et crédits d’impôt, il obtiendra au plus tard en septembre 2019 (mais partiellement dès Mars 2019 pour les crédits d’impôt liés au service à la personne) le remboursement de son CIMR pour une fraction égale au montant de ses réductions et crédits d’impôt.

Les revenus exceptionnels 2018 non couverts par le CIMR ,donc imposables.

L’imposition d’une plus-value en 2018 et l’application du CIMR:

Si nous reprenons le cas de Mr et Mme B exposé ici, qui ont réalisé une PV brute de 2.400.000 € et qui bénéficient d’un abattement pour durée de détention de 65%, nous obtenons les résultats suivants :

[emaillocker]

- PV imposable = 2.400.000 * (1-35%) = 840.000 €

- IR sur revenus ordinaires = 28.000 €

- IR théorique 2018 (= revenus courants + PV avec système du quotient) = 380.800 €

- CIMR = 380.800 * [150.000 / (150.000 + 840.000) ] = 57.698 €

- IR à PAYER = 380.800 – 57.698 € = 323.107 €

Soit un taux effectif de prélèvement de 323.107 € / 2.400.000 = 13,46%

On note donc que le CIMR a un impact favorable sur le taux effectif d’imposition, car en l’absence de CIMR, la Plus-Value réalisée aurait été imposée à la TMI de 41% après abattement de 65%, soit un taux réel de 35% * 41% = 14,35%. Le CIMR apporte donc un léger gain puisqu’il a pour effet de rendre la plus-value imposable au taux moyen en lieu et place du taux marginal. A noter que le taux moyen a tend vers le taux marginal avec la croissance de la plus-value…

En conclusion, si le taux effectif obtenu de 13,46% est supérieur à celui qui résulterait de l’application de la FLAT TAX, il ne faut pas oublier l’impact de la CSG déductible en 2019…. qui procurera une économie fiscale à Mr et Mme B de 30% (TMI hors revenus exceptionnels) * 6,80% , soit 2,04% … donc un taux réel d’imposition de la plus-value de 11,42%.

L’effet 150% sur les investissements à effet de levier fiscal réalisés en 2018:

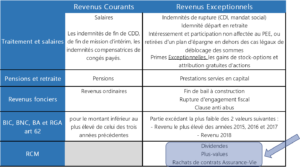

Parmi les autres dispositions spécifiques à l’année blanche 2018, l’une d’entre elles concerne les dépenses de travaux immobiliers supportées en 2018. Cette disposition spécifique a été adoptée pour soutenir sur l’année 2018 le secteur de la rénovation de bâtiments … dont les prestations (c’est à dire les travaux réalisés) sont – en année fiscale normale – déductibles des revenus fonciers des bailleurs. Or, le tableau qui présente ci dessus la nature des revenus, classe les revenus fonciers courant comme un revenu ordinaire… donc neutralisé par le CIMR. Dans ces conditions les bailleurs n’avaient plus aucun intérêt à réaliser des travaux en 2018 et auraient eu tendance à les décaler en 2019.

Pour contrer cette tendance, le législateur a instauré un traitement fiscal particulier pour les travaux réalisés en 2018. Ainsi toute dépense de travaux payée en 2018 bénéficiera d’un effet 150% puisqu’elle s’imputera à hauteur de

- 100% sur les revenus 2018;

- 50% sur les revenus 2019 (alors qu’aucune dépense supplémentaire n’aura été engagée en 2019).

L’effet 150% couplé à un investissement locatif classé MONUMENTS HISTORIQUES :

Pour Mr et Mme B, l’effet couplé :

- du CIMR

- de l’effet 150% appliqué à leur investissement dans un bien locatif classé Monuments Historiques,

accroît sensiblement l’intérêt d’une option en 2018 pour l’IR en lieu et place de la Flat Tax comme l’illustrent les tableaux ci-après :

Le comparatif entre imposition de la plus-value à la Flat Tax ou au barème de l’IR avec un investissement concomitant dans un investissement locatif à effet de levier fiscal (type MH) est sans appel :

[/emaillocker]