Faut il arbitrer entre Dividendes et Rémunération ?

Depuis 2012, les revenus du patrimoine et notamment les dividendes suivaient la courbe fiscalement désagréable de la rémunération. Ils subissaient invariablement la progressivité du barème de l’impôt sur le revenu, après abattement de 40% et imputation de la CSG déductible sur les revenus en N+1.

L’arrivée de la Flat Tax et son application aux dividendes, certes avec des prélèvements sociaux portés à 17,20 % et entièrement non déductibles, bouleverse le match du salaire contre dividendes. Pour poser le sujet, nous prendrons le cas d’un(e) entrepreneur(e) dont les revenus courants du foyer sont imposés au taux marginal à l’IR est de 30%. L’arbitrage entre complément de salaire et dividendes conduit à la synthèse suivante :

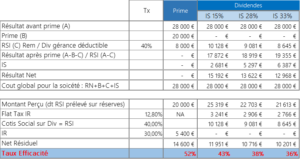

- Cas du dirigeant entrepreneur ayant le statut de salarié (SA et SAS) :

Conclusion, l’effet cumulé (i) de la baisse du taux d’IS et (ii) de l’instauration de la Flat Tax rend le choix du dividende beaucoup plus attractif que celui de la rémunération pour un dirigeant actionnaire ayant le statut de salarié.

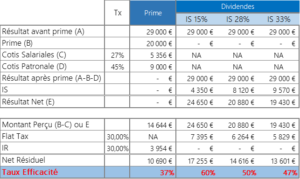

2. Cas du dirigeant Gérant Majoritaire ayant le statut TNS – Travailleur Non Salarié (Ex : SARL).

Nous supposerons :

- que les cotisations sociales sur les dividendes sont déductibles du résultat imposable de la société (bien que la position ne soit pas tranchée de façon définitive sur le sujet).

- que le capital social est très faible de sorte que la totalité des dividendes sont assujettis à cotisations sociales.

Dès lors, on s’aperçoit que même avec la Flat Tax à 12,80% (pour la partie IR), l’entrepreneur en statut est TNS n’a pas intérêt à réduire sa rémunération pour opter pour un dividende.

La transformation des SARL en SAS est elle une solution ?

Aux vues de ce qui précède, certains pourraient être tentés de conclure de façon définitive en faveur de l’un ou l’autre des statuts de dirigeant. Une lecture plus attentive, montre que les dividendes en SAS présentent une plus grande efficacité que dans une situation qui semble être un cas d’école à savoir une société avec un faible résultat (inférieur à 38.120 €) qui distribuerait des dividendes issus d’un IS à 15%.

Par ailleurs, les taux d’efficacité mentionnés dans le cas du dirigeant majoritaire ne doivent pas être considérés comme universels. Ils sont liés aux paramètres retenus. Il faut notamment se souvenir que les taux de cotisations sociales des TNS affiliés au feu RSI – désormais la SSI Sécurité Sociale des Indépendants – varient selon la rémunération :

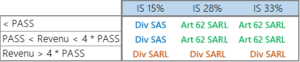

- environ 46% jusqu’au PASS (39.732 €),

- 30,43% entre 1 et 4 PASS,

- 21,66% au-delà de 4 PASS.

En outre, la prise en charge des cotisations sociales sur dividendes par la société et leur déduction des résultats imposables à l’Is n’est pas toujours l’option la plus intéressante. En effet, on remarque que plus le revenu est élevé, et plus le taux de cotisation diminue alors que dans le même temps la TMI augmente rapidement… et dépasse facilement le taux d’IS. Il devient alors préférable de supporter les cotisations à titre personnelle pour les déduire (en très grande partie) du revenu imposable.

En conclusion, là aussi, la flat tax modifie substantiellement la situation pré existante en améliorant sensiblement le sort des dividendes pour les hauts revenus à tel point que ceux-ci sont devenus plus efficaces que la rémunération d’un TNS quand celle-ci dépasse 4 PASS (158 928 €). Donc nul urgence à se précipiter pour transformer sa SARL en SAS.

Les simulations effectuées nous conduisent à établir un tableau de sensibilité qui pourrait être le suivant :