Critères de choix :

Le choix entre le PFU et le barème va dépendre de très nombreux paramètres et notamment :

- Le taux d’imposition pour l’année considérée,

- En matière de plus-values :

- L’éligibilité à certains abattements en matière de plus-value : départ en retraite, abattement renforcé notamment,

- La date d’acquisition des titres

- En matière de dividendes : application au non des cotisations sociales,

- Le niveau de revenu escompté en N+ 1 : imputation ou non de la CSG déductible (6,8 %),

- Et pour l’année 2018 :

- l’existence de déficits antérieurs,

- l’impact du CIMR (Crédit d’Impôt Modernisation Recouvrement)

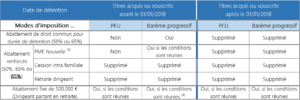

Le PFU ou Flat-Tax les règles spécifiques applicables aux Plus-Values Mobilières (PVM) :

L’article 28 de la LOF 2018 instaure une distinction entre les titres :

- Acquis avant le 01/01/2018;

- Et ceux acquis après cette date.

Si dans les 2 cas, il est possible de choisir entre PFU et barème de l’IR, notons que la 1ère conséquence du choix pour le PFU est l’impossibilité d’imputer la CSG déductible (soit 6,8%) sur les revenus de l’année N+1. En effet, la CSG n’est déductible que pour les revenus ayant supporté l’IR au barème progressif.

La seconde conséquence – et elle est majeure – réside dans les abattements dont pourra se prévaloir le cédant:

On rappelle que :

- L’assiette imposable est déterminée après compensation des plus et moins-values de même nature selon le principe suivant :

- « Les moins-values subies au cours d’une année doivent être imputées exclusivement sur les plus-values de même nature, retenues pour leur montant brut avant application le cas échéant des abattements […], imposables au titre de la même année . »

- « En cas de solde positif, les plus-values subsistantes sont réduites, le cas échéant, des moins-values de même nature subies au titre des années antérieures jusqu’à la dixième inclusivement, puis des abattements [fixe ou proportionnels]. »

- « En cas de solde négatif, l’excédent de moins-values […] non imputé est reporté pour être imputé dans les mêmes conditions au titre des dix années suivantes

Art 150 OD, 11

Renvois :

(3) Les PME nouvelles éligibles sont celle visées au sens de la legislation européenne et qui exercent une activité économique industrielle, ou commerciale. De plus, le vendeur doit (i) détenir au moins 25% du capital, (ii) avoir exercé une fonction de direction lui procurant plus de la moitié de ses revenus professionnels

(4) Le bénéfice de l’abattement fixe pour départ en retraite est non cumulable avec les abattements pour durée de détention.

Limitation de la CSG Déductible :

Lorsque le contribuable a bénéficié de certains abattements (PME nouvelle, dirigeant partant en retraite), la déduction de la CSG est limitée à la fraction de la plus-value imposée à l’impôt sur le revenu.

Cas particulier : pour les gains d’acquisition d’actions gratuites, la limite de déductibilité des Prélèvements Sociaux concerne les abattements pour durée de détention de droit commun ou renforcés, l’abattement fixe de 500 000 € et l’abattement de 50 %.

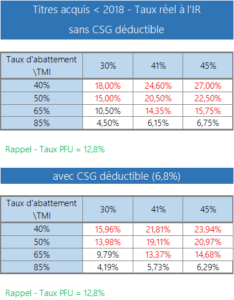

Tableau de synthèse :

Tableau de lecture direct du taux réel d’imposition en fonction du taux d’abattement (lignes) et de la Tranche Marginale d’Imposition (la TMI à 14% n’a pas été indiquée):